Переменные и постоянные расходы предприятия в примерах и пояснениях. Общие и средние затраты

Средние общие затраты (АС – average costs или ATC ) показывают общие затраты на единицу выпускаемой продукции соответствующего объема выпуска и определяются по следующей формуле:

Средние издержки представляют собой себестоимость продукции. Если сравнить АС с ценой товара, то можно сделать вывод о том, прибыльным (или убыточным) является производство этого товара на данном объеме выпуска.

Поскольку общие затраты можно представить как сумму постоянных и переменных затрат (ТС = FC + VC ), то величина средних общих затрат определяется как сумма средних постоянных (AFC) и средних переменных затрат (AVC) :

Средние постоянные затраты (AFC – average fixed costs ) – это постоянные затраты, приходящиеся на единицу продукции, соответствующей объему выпуску. Они рассчитываются следующим образом:

По мере увеличения объема выпуска средние постоянные затраты будут уменьшаться.

Средние переменные затраты (AVC – average variable costs ) представляют собой переменные затраты, приходящиеся на единицу продукции, и получаются путем деления переменных затрат на объем выпускаемой продукции:

Расчет и динамика изменений средних переменных издержек будут рассматриваться руководством компании в случае решения вопроса о закрытии или продолжении убыточного производства, специфику которого рассмотрим в следующем вопросе.

4. Графическое отображение затрат MC , AC, AVC и AFC , их взаимосвязь

в краткосрочном периоде

В краткосрочном периоде между предельными, средними общими и средними переменными и постоянными затратами имеет место определенная взаимозависимость.

Сначала опишем графики данных затрат по отдельности.

Кривая предельных затрат МС представляет собой дугообразную кривую, которая сначала убывает, но потом, достигнув минимального значения, по мере увеличения переменных затрат фирмы VC , начинает возрастать. В дальнейшем, чем больше единиц продукции будет производиться, тем круче будет восходить график кривой МС .

Общие средние АС и общие переменные затраты АVС также имеют дугообразную форму, а средние постоянные затраты AFC – графически отображаются в виде гиперболы, приближающейся к осям координат. Подобные дугообразные формы объясняются законом предельной производительности труда (или убывающей отдачи).

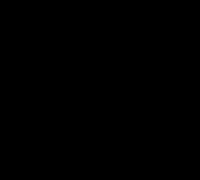

Рис. 36. Семейство средних и предельных затрат

Если объединить все кривые затрат на одном графике (см. рис. 36), то можно выделить следующие особенности:

1) Кривые средних АС и средних переменных затрат AVC по мере увеличения объема выпуска все более сближаются. Это происходит потому, что средние постоянные издержки AFC в краткосрочном периоде уменьшаются по мере роста производства (гиперболическое графическое отражение кривой). Средние общие затраты представляют собой сумму средних постоянных и переменных: , а следовательно при уменьшении одного слагаемого (AFC ) и увеличении другого (AVC ), АС по мере увеличения объема выпуска все больше будет сближаться с AVC .

2) Кривые средних общих затрат (АС ) и средних переменных затрат (AVC ) пересекаются с кривой предельных затрат (МС ) в точке их минимума:

![]()

Разберем соотношения МС и АVС . Если переменные затраты, приходящиеся на единицу продукции выше предельных затрат, то они убывают с каждой последующей единицей произведенной продукции. В том случае, если АVC становится меньше МС , то значение AVC начинает возрастать. Поэтому между этими параметрами возникает равенство (на рис. это точка А ), когда AVC принимает минимальное значение.

Точно также доказывается и связь между МС и АС . В средних общих затратах определяющую роль играют средние переменные затраты, поэтому закономерности, справедливые для соотношения МС и AVC , справедливы и для МС и АС .

В предыдущем параграфе в поисках оптимальной комбинации факторов производства фирма могла изменять как труд, так и капитал. Однако на практике фирме значительно легче нанять дополнительных работников, нежели приобрести новое оборудование – капитал. Последнее требует большего времени. В связи с этим в теории производства различают короткий и длительный периоды.

В длительном периоде для увеличения выпуска фирма может изменить все факторы производства. В коротком периоде одни факторы производства являются переменными, а другие – постоянными. Здесь для увеличения выпуска фирма может измерить лишь переменные факторы. Цены на факторы производства в коротком периоде полагаются фиксированными. Отсюда вытекает, что все затраты фирмы в коротком периоде можно разделить на постоянные и переменные.

Постоянные затраты (FC) – это затраты, величина которых не меняется вместе с изменением объема выпуска, т.е. это затраты постоянных факторов производства. Обычно постоянными затратами являются амортизация, арендная плата, процент за кредит, заработная плата руководства и конторских служащих и т.д. К постоянным, как правило, относятся и неявные затраты.

Переменные затраты (VC) – это затраты, величина которых меняется вместе с изменением объема выпуска, т.е. это затраты переменных факторов производства. К ним обычно относятся заработная плата производственных рабочих, расходы на сырье и материалы, электроэнергию для технологических целей и т.д.

В теоретических микроэкономических моделях к переменным затратам обычно относят расходы на оплату труда, а к постоянным затратам – расходы на оплату капитала. С этой точки зрения величина переменных затрат равна произведению цены одного человеко-часа труда (PL) на количество человеко-часов (L):

В свою очередь, величина постоянных затрат равна произведению цены одного машино-часа капитала (PK) на количество машино-часов (K):

Сумма постоянных и переменных затрат дает нам совокупные затраты (TC):

FC + VC = TC

Помимо совокупных затрат необходимо знать и средние затраты.

Средние постоянные затраты (AFC) – это постоянные затраты, приходящиеся на единицу выпуска:

Средние переменные затраты (AVC) – это переменные затраты, приходящиеся на единицу выпуска:

Средние совокупные затраты (AC) – это совокупные затраты, приходящиеся на единицу выпуска или сумма средних постоянных и средних переменных затрат:

![]()

При анализе рыночного поведения фирмы большую роль играют предельные затраты. Предельные затраты (MC) отражают прирост совокупных затрат при увеличении выпуска (q) на одну единицу:

Поскольку с ростом выпуска возрастают лишь переменные затраты, приращение совокупных затрат равно приращению переменных затрат (DTC=DVC). Можно, следовательно, записать:

Можно сказать и так: предельные затраты – это затраты, связанные с выпуском последней единицы продукции.

Приведем пример расчета затрат. Пусть при выпуске 10 ед. переменные затраты составляют 100, а при выпуске 11 ед. они достигают 105. Постоянные затраты не зависят от выпуска и равны 50. Тогда:

В нашем примере выпуск увеличился на 1 ед. (Dq=1), при этом переменные и суммарные затраты возросли на 5 (DVC=DTC=5). Следовательно, дополнительная единица выпуска потребовала увеличения затрат на 5. Это и есть предельные затраты производства одиннадцатой единицы продукции (МС=5).

Если функция совокупных (переменных) затрат непрерывна и дифференцируема, то определить предельные затраты для заданного объема выпуска можно, взяв производную этой функции по выпуску:

![]()

или![]()

Расскажем про постоянные затраты предприятия: какой экономический смысл несет данный показатель, как его использовать и анализировать.

Постоянные затраты. Определение

Постоянные затраты (англ. Fixed cost, FC, TFC или total fixed cost ) – это класс издержек предприятия, которые не связаны (не зависят) с объемом производства и продаж. В каждый момент времени они постоянны, независимо от характера деятельности. Постоянные издержки в совокупности с переменными, которые являются противоположностью постоянным, составляют общие издержки предприятия.

Формула расчета постоянных затрат/издержек

В таблице ниже приводятся возможные постоянные издержки. Для того чтобы лучше понять постоянные издержки сравним их между собой.

Постоянные издержки = Затраты на З/П + Аренда помещений + Амортизация + Налоги на имущество + Реклама;

Переменные затраты = Затраты на сырье + Материалы + Электроэнергия + Топливо + Бонусная часть З/П;

Общие затраты = Постоянные затраты + Переменные затраты.

Следует заметить, что постоянные затраты не являются всегда постоянными, ведь предприятие при развитии своих мощностей может увеличивать производственные площади, количество персонала и т.д. В результате постоянные издержки тоже будут меняться, поэтому теоретики управленческого учета называют их (условно-постоянные издержки ). Аналогично и для переменных издержек – условно переменные издержки.

Пример расчета постоянных затрат на предприятии в Excel

Покажем наглядно различия между постоянными и переменными издержками. Для этого в Excel заполним столбцы с «объемом производства», «постоянными затратами», «переменными затратами» и «общими затратами».

Ниже представлен график сравнения данных затрат между собой. Как мы видим, при увеличении объема производства постоянные не меняются со временем, а переменные растут.

Постоянные издержки не изменяются только в краткосрочном периоде. В долгосрочной перспективе любые издержки становятся переменными зачастую из-за воздействия внешних экономических факторов.

Два метода расчета затрат на предприятии

При производстве продукции все затраты могу делиться на две группы по двум методам:

- постоянные и переменные затраты;

- косвенные и прямые затраты.

Следует помнить, что затраты предприятия одни, только анализ их может проходить по различным методам. На практике, постоянные затраты сильно пересекаются с таким понятием как косвенные издержки или накладные расходы. Как правило, первый метод анализа затрат используют в управленческом учете, а второй в бухгалтерском.

Постоянные затраты и точка безубыточности предприятия

Переменные затраты являются частью модели точки безубыточности. Как мы определили ранее, постоянные издержки не зависят от объема производства/реализации и при увеличении объема выпуска предприятие достигнет такого состояния, когда прибыль от проданной продукции будет покрывать переменные и постоянные затраты. Такое состояние называется точкой безубыточности или критической точкой, когда предприятие переходит на самоокупаемость. Данную точку рассчитывают для того чтобы спрогнозировать и проанализировать следующие показатели:

- при каком критическом объеме производства и продажах предприятие будет конкурентоспособно и рентабельно;

- какой объем продаж необходимо сделать для того, чтобы создать зону финансовой безопасности предприятия;

Маржинальная прибыль (доход) в точке безубыточности совпадает с постоянными затратами предприятия. Отечественные экономисты чаще вместо маржинальной прибыли используют термин валовый доход. Чем больше маржинальная прибыль перекрывает постоянные затраты, тем выше рентабельность предприятия. Более подробно изучить точку безубыточности вы можете в статье « «.

Постоянные затраты в балансе предприятия

Так как понятия постоянные и переменные затраты предприятия относятся к управленческому учету, то строк в балансе с такими названиями нет. В бухгалтерском учете (и налоговом учете) используют понятия косвенные и прямые затраты.

В общем случае к постоянным затратам можно отнести строки баланса:

- Себестоимость проданных товаров – 2120;

- Коммерческие расходы – 2210;

- Управленческие (общехозяйственные) – 2220.

На рисунке ниже представлен баланс ОАО «Сургутнефтехим», как мы видим, постоянные издержки изменяются каждый год. Модель постоянных затрат – это чисто экономическая модель, и она может быть использована в краткосрочном периоде, когда выручка и объем производства изменяются линейно и закономерно.

Возьмем другой пример – ОАО «АЛРОСА» и посмотрим на динамику изменения условно-постоянных затрат. На рисунке ниже показан характер изменения затрат с 2001 по 2010 год. Можно заметить, что затраты не были постоянны на протяжении 10 лет. Самые устойчивые затраты на протяжении всего периода были коммерческие расходы. Остальные расходы так или иначе изменялись.

Резюме

Постоянные затраты представляют собой издержки, которые не меняются от объема производства предприятия. Данный вид издержек применяется в управленческом учете для расчета общих издержек и определения уровня безубыточности предприятия. Так как предприятие действует в постоянно изменяющейся внешней среде, то постоянные издержки в долгосрочном периоде тоже изменяются и поэтому их на практике чаще называют условно-постоянные затраты.

1. При увеличении выпуска продукции на одних и тех же производственных мощностях уменьшаются

TC

VC

AVC

ATC

2. Определите, при каких условиях фирма может увеличить объем выпуска продукции в текущий период времени по неизменной цене

если возрастет спрос и снизится предложение

если возрастет спрос на ее продукцию

если возрастет предложение продукции

если спрос и предложение для данного уровня цены возрастут на одну и ту же величину

3. Установите источники экстенсивного пути развития экономической системы

увеличение объема факторов производства

повышение квалификации работников

изобретения и научные разработки

новые технологии

4. Если фирма увеличивает затраты на ресурсы на 10 %, а объем возрастает при этом на 15 %, то в этом случае

наблюдается положительный эффект производства

наблюдается отрицательный эффект производства

действует закон убывающей производительности

фирма получает максимальную прибыль

5. В каком случае кривая производственных возможностей представлена прямой линией

при ограниченных ресурсах такого быть не может

в условиях неограниченных ресурсов

ни в каком

в условиях абсолютной заменяемости экономических ресурсов

6. Если экономическая система находится в состоянии, характеризующимся точкой на КВП, то это означает, что

национальная экономика не может увеличить объем производства какого-либо товара, не поступившись другим

национальная экономика не может увеличить объем производства ни одного из производимых товаров

национальная экономика неэффективно использует располагаемые ресурсы

национальная экономика находится на спаде своего экономического развития

7. Какое из следующих утверждений, характеризующих связь между TP, AP, MP является не верным

AP достигает максимального уровня до того, как TP становится максимальным

TP снижается, если MP

TP достигает максимального уровня, когда MP=0

AP продолжает расти до тех пор, пока увеличивается MP

8. Колебания рыночного объема спроса на конкретный товар обуславливаются изменениями

доходов потребителей

вкусов и предпочтений потребителей

цен на ресурсы

9. Товар X и Y являются взаимодополняемыми. Снижение цены товара X при прочих равных условиях вызовет

повышение цены товара Y

рост объема продаж товара Y

рост объема продаж товара X

увеличение спроса на товар X

10. Сдвиг влево кривой предложения может произойти из-за

роста доходов покупателей

сокращения числа производителей

роста объема дотаций производителям

снижении цены на один из факторов производства

11. Производство эффективно, если в нем обеспечено

полное использование всех имеющихся ресурсов

полное использование трудовых ресурсов

полное использование производственных ресурсов

12. В случае, если, несмотря на изменение цены товара общая выручка не изменится, коэффициент ценовой эластичности

больше 1

меньше 1

равен 0

равен 1

13. Какой показатель не участвует в оценки уровня рентабельности

затраты живого труда

прибыль

стоимость оборотных средств

стоимость основных производственных фондов

14. Чтобы найти постоянные затраты необходимо

из постоянных затрат вычесть переменные

из общих затрат вычесть переменные и разделить на объем выпуска

из общих затрат вычесть переменные

из средних общих затрат вычесть средние переменные затраты

15. Рынок товара находится в равновесном положении если

объем спроса на товар равен объему предложения

на рынке не существует ни избытка, ни дефицита товара

при данной цене намерения покупателей купить данное количество товара с намерениями продавцов продать то же количество товара